Espaço para comunicar erros nesta postagem

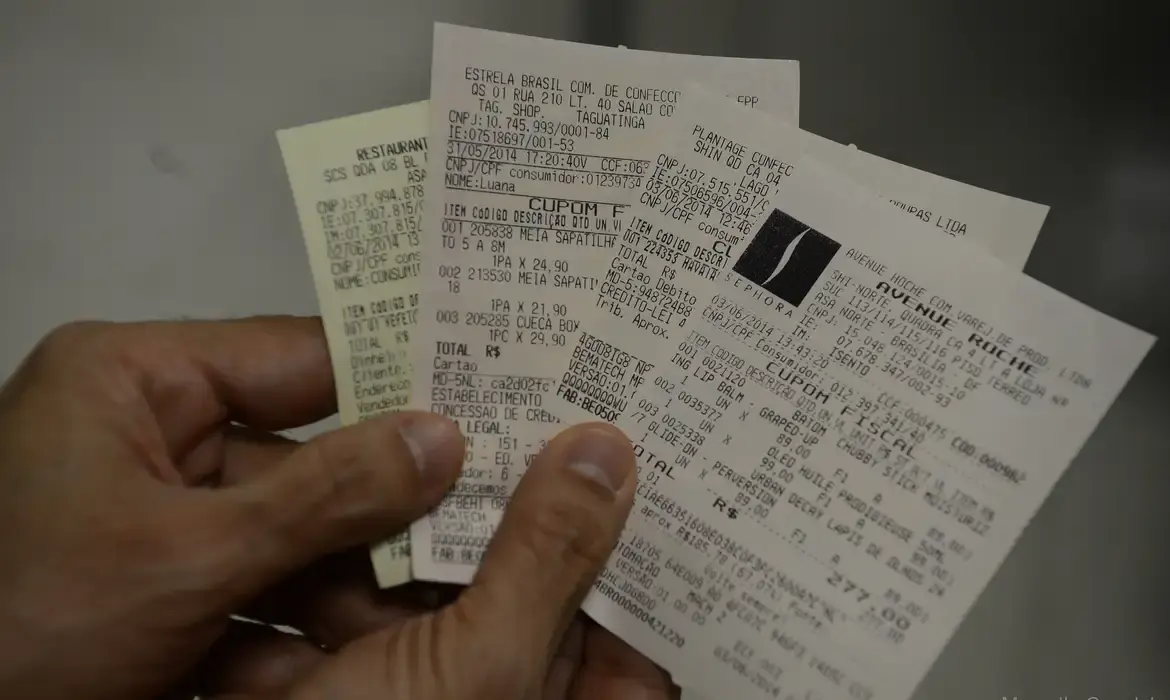

O Ministério da Fazenda informou nesta quinta-feira (30) que as empresas que ainda não se adaptaram à reforma tributária só começarão a ser multadas a partir de 2027. A decisão visa garantir um período educativo e de adaptação, mesmo com a Receita Federal apontando que cerca de 45% das notas fiscais emitidas no país ainda não seguem as novas exigências para o sistema de tributos que entra em vigor no próximo ano.

Apesar do cenário, 55% das notas fiscais já incluem corretamente as informações sobre os novos impostos, o que representa aproximadamente 12,5 milhões de empresas já alinhadas às novas regras. Nesta quinta-feira, o Ministério da Fazenda e o Comitê Gestor do IBS publicaram os regulamentos da reforma tributária sobre o consumo, dando início formal a um período de adaptação.

Período educativo e sem punição imediata

Nos próximos três meses, as empresas que não estiverem cumprindo as regras poderão ser notificadas. Contudo, as multas efetivas só terão início em 2027. É importante destacar que micro e pequenas empresas do Simples Nacional, além dos microempreendedores individuais (MEI), estão dispensados dessa obrigação neste momento.

Segundo o ministro da Fazenda, Dario Durigan, este será um período de aprendizado. “Vamos estar em processo de adaptação, sem penalidades, com orientação, o que também garante um aprendizado e uma fluidez para o próximo ano”, afirmou.

Fernando Mombelli, gerente de programa da Receita Federal, reforçou a ausência de punição imediata. “Eventualmente, se algum contribuinte não conseguir cumprir com suas obrigações, ele vai ser comunicado e terá oportunidade de regularizar, sem penalidade neste momento”, disse.

Roni Peterson, também gerente de programa da Receita, destacou o avanço na adesão. “Mais de 50% das notas fiscais que chegam ao nosso ambiente já estão com o destaque de maneira voluntária e anterior ao regulamento”, observou.

Principal desafio: notas fiscais de serviços

O maior desafio para a adaptação à reforma tributária está nas notas fiscais de serviços (NFS-e). A implementação depende da adaptação dos sistemas das prefeituras, que atualmente cobram o Imposto sobre Serviços (ISS), tributo que será extinto com a reforma.

Atualmente, apenas 3,78% dessas notas já seguem o novo padrão. Em contraste, as notas de produtos, controladas pelos estados e relacionadas ao Imposto sobre a Circulação de Mercadorias e Serviços (ICMS), representam a maior parte dos documentos já adequados.

As mudanças no sistema tributário

A reforma tributária estabeleceu um novo modelo de cobrança baseado no Imposto sobre Valor Agregado (IVA). Os quatro principais tributos sobre consumo serão reorganizados em dois:

- A Contribuição sobre Bens e Serviços (CBS), de âmbito federal;

- O Imposto sobre Bens e Serviços (IBS), gerido por estados e municípios.

Apesar de serem dois tributos distintos, o sistema será unificado, com uma única nota fiscal e um cadastro compartilhado. Para a efetivação desse modelo, as empresas precisam informar, já em 2026, os valores desses novos tributos nas notas fiscais, mesmo que ainda não estejam realizando o pagamento.

Fase de teste e transição

Neste ano, a implementação da reforma tributária está em fase de teste. As empresas estão cobrando uma alíquota simbólica de 0,9% de CBS e 0,1% de IBS, que serão deduzidas dos tributos atuais. A partir de 2027, os tributos sobre o consumo serão gradualmente extintos, enquanto as alíquotas de CBS e de IBS subirão.

Cálculo da alíquota ideal

Desde janeiro, as empresas podem discriminar a CBS e o IBS nas notas fiscais. A partir de agosto, contudo, essa informação se tornará obrigatória nos documentos. Segundo o governo, os dados coletados permitirão o cálculo da alíquota ideal dos novos tributos, ou seja, o percentual que manterá a arrecadação no mesmo nível atual.

A expectativa é que a alíquota-padrão do IVA seja divulgada até o fim deste ano, com projeção de ficar em torno de 26,5%.

Regulamento ainda pode mudar

As regras divulgadas agora não são definitivas. A partir da próxima semana, empresas e entidades terão a oportunidade de enviar sugestões de ajustes. Flávio César de Oliveira, presidente do Comitê Gestor do IBS, ressaltou a flexibilidade do processo: “Não é um regulamento engessado, e temos a capacidade de aprimoramento com a participação da sociedade.”

Cronograma da reforma tributária

Entenda o cronograma de implementação da reforma tributária:

- 2026: Empresas passam a informar os novos tributos (CBS e IBS) nas notas fiscais, sem cobrança ainda.

- Agosto de 2026: O preenchimento das informações de CBS e IBS nas notas fiscais se torna obrigatório.

- 2027: Início da cobrança da CBS e extinção gradual de tributos federais como PIS e Cofins.

- 2029 a 2032: Período de transição para o IBS em estados e municípios.

- 2033: O novo sistema tributário entra plenamente em vigor, com a extinção completa dos tributos atuais sobre o consumo.

Publicado por:

Tribuna Digital

O site Tribuna Digital foi criado em novembro de 2015 com o intuito de levar informação de qualidade e com credibilidade para o leitor.

Saiba Mais+ Lidas

Nossas notícias

no celular

Tribuna Digital

Tribuna Digital

Comentários

Para comentar realize o login em sua conta!

Login Cadastre-se